Банковский кризис в России не за горами. Все последние годы финансовый капитал так усиленно грабил российских трудящихся, навязывая им всевозможные кредиты в надежде поживиться их бесплатным трудом, отдаваемым в виде банковских процентов, так старательно выкапывал себе яму, что не мог туда, наконец, не свалиться.

Банковский кризис в России не за горами. Все последние годы финансовый капитал так усиленно грабил российских трудящихся, навязывая им всевозможные кредиты в надежде поживиться их бесплатным трудом, отдаваемым в виде банковских процентов, так старательно выкапывал себе яму, что не мог туда, наконец, не свалиться.

Все предостережения игнорировались им начисто. А тяга к наживе пересиливала все разумные доводы. Жажда дармовых денег оказалась многократно сильнее, а закономерные последствия не пугали – они казались чем-то далеким и не слишком реальным.

И это не удивительно – капитал всегда жил и живет одним днем. Для него главное нажива здесь и сейчас. Он просто не способен думать о будущем, ибо действует строго в соответствии с законами рынка, которые гласят – если не выживешь и не станешь богаче, а значит и сильнее сейчас, значит, завтра у тебя не будет никакого будущего. А потому – грабь и обирай несмотря ни на что, ни на какие юридические законы, моральные принципы или даже просто житейскую логику и здравый смысл, который так или иначе требует видеть несколько дальше своего носа. Но логика капитала всегда была своеобразной, ныне о ее последствия лучше всего сказал известный баснописец И.А.Крылов: «Ты все пела – это дело, так пойди же попляши…».

Вот и придется в самое ближайшее время банковскому капиталу в России плясать да приплясывать, пытаясь на ходу изобрести способ, как выжить теперь в новых условиях. А удастся ли ему вообще выжить, это, граждане-товарищи, еще неизвестно.

«…по словам зампреда ЦБ Василия Поздышева, на начало мая …совокупный размер задолженности россиян перед банками увеличился …на 27,2% по сравнению с прошлым (годом). В последние месяцы темпы роста просроченных кредитов в 6-7 раз превышают темпы роста банковского кредитования физических лиц. Только за период с января по апрель, общий объем кредитов населению, по которым фиксируется просрочка платежа более чем на 90 дней, вырос до 639,5 млрд рублей. Это абсолютный рекорд в стоимостном выражении.»[1]

«Реальный объем просроченных кредитов и займов, по экспертным оценкам и информации самих банкиров, варьируется в диапазоне от 14 до 18% от суммарно выданных кредитов. В стоимостном выражении это эквивалентно 1,4-1,8 трлн рублей, что в три раза превышает официальные оценки «плохих» долгов, предоставляемые ЦБ.»[2]

Кризис повальных неплатежей на носу. Причем такой, который российским банкирам и не снился.

Уже сейчас российские трудящиеся отдают банкирам, этим кровопийцам (по иному и не назовешь, ибо эта шатия-братия никаким полезным для общества трудом не занимается совершенно, откровенно паразитируя на честном народе!), больше трети своих доходов в счет погашения кредитов.

«При этом у большинства заемщиков …нет ресурсов для погашения долгов…. долговая нагрузка становится неподъемной. По оценкам Центробанка, среднестатистический российский заемщик тратит не менее 30-35% от своего суммарного дохода на погашение взятых долгов. Притом, что пороговым значением является отметка в 30%. И эта крайне опасная тенденция в ближайшие месяцы будет лишь обостряться»[3].

Учитывая же экономический кризис, в котором Россия сидит по уши, и из которого наше буржуйское правительство, отражающее только и исключительно интересы крупного капитала, пытается вылезти всемерным сокращением доходов населения, урезая наемным работникам заработные платы, сокращая производства и увольняя лишний персонал («оптимизация» называется!) и постоянно увеличивая цены абсолютно на все, можно ожидать, что банковские неплатежи станут системой, а уплаченные банкирам проценты — музейной редкостью. Платить-то гражданам России элементарно будет нечем! Они может быть даже и хотели бы это сделать, да только не могут.

Вот что пишет буржуазная пресса по этому поводу:

«Рост неплатежей по банковским кредитам, усугубляемый спадом в экономике, инвестиционным кризисом и падением уровня жизни подавляющей части россиян, рискует нанести серьезнейший удар по российской финансовой системе, дестабилизировать банковский сектор, парализовать банковское кредитование, усугубив инвестиционную кому.»

«…потери банков по розничным кредитам с начала этого года растут быстрее всех ожиданий. Причина в том, что к старой проблеме — закредитованности наименее обеспеченных категорий граждан, добавилась новая — в этом году начали падать реальные доходы населения. За первый квартал, согласно Росстату, они снизились на 2,5% по сравнению с прошлым годом, а курс рубля упал к доллару на 6,2%. Все это делает многих россиян неспособными платить по кредитам.»

Буржуазные эксперты, как всегда, боятся посмотреть правде в глаза, и пытаются делать хорошую мину при плохой игре», заявляя, например, как это сделал экономист Владислав Жуковский, что:

«в настоящий момент ситуация не столь драматична и еще далека от критической. Годовые темпы роста «плохих» долгов (69%) и их удельный вес в суммарном кредитном портфеле банков (6,5%) далеки от отметок 2009 года. Да и макроэкономические условия сейчас отличаются от прежних.»

Но приведенные им же самим цифры, например, годовой темп прироста невозвращенных кредитов в 69%, опровергают его собственные оптимистические заявления. Указанный Жуковскм темп роста «плохих» долгов означает, что если этот темп и далее останется прежним (а нет никаких примет, чтобы этого удалось бы избежать, ровно напротив, все свидетельствует о том, что данная цифра будет только расти!), то уже через 2-3 года от российской финансовой системы останутся лишь рожки да ножки, ибо невысокая вроде бы сегодня пока еще доля «плохих» долгов станет огромной, превысив 30 %! А это тот самый уровень, при котором чуть не «крякнула» американская финансовая система. Кстати, тогда в 2007-2008 гг. он развивался следующим образом: октябрь 2007 г. — ипотечные кредиты, просроченные на срок в более чем 90 дней, составляли 16 %, январь 2008 г. — порядка 21 %, а в мае 2008 г. — 25 %.

«Бывало и хуже — в начале 2010 г. этот показатель по банковской системе почти достиг 10%. Но тогда это была нижняя точка, банковский сектор выходил из кризиса. А сейчас стагнация грозит перерасти в рецессию.»[4]— пишут эксперты сайта banki.ru

Под «розничным портфелем» здесь понимаются все кредиты, выданные частным лицами. Доля просроченных кредитов не должна превышать 5%, это уже критическая черта в мировой практике. «Рецессией» же здесь, как ныне принято повсеместно в среде буржуазных ученых, давно занимающихся больше демагогией, чем наукой, именуется кризис, тот самый, что в 2008 чуть не поставил на колени первую экономику мира – США.

Упование на «макроэкономические условия» тоже лишено всякого смысла, ибо сам же «эксперт» Журовский далее заявляет, что:

«мировая экономика в силу беспрецедентной за всю историю мировой финансовой системы эмиссионной активности центральных банков, демонстрирует пускай и виртуальное, но все же, оживление активности.

Однако это нисколько не мешает российской экономике погружаться в кризисное состояние, не мешает снижаться уровню жизни россиян и формироваться кризису неплатежей.»

О чем это говорит? О том, что мировая экономика дошла до своего последнего и окончательного предела. Способ капиталистического производства полностью изжил себя. Мер ее как-то поднять и стимулировать у буржуазных экономистов уже не осталось совершенно. Игры в виртуальную экономику не помогают – жизнь требует экономики реальной, развитию которой капиталистическая система уже мешает основательно. Экономический кризис в мире будет только углубляться, и никаких надежд на выход из него больше нет. Россия же экономически в силу редкостной дурости своего правительства, четверть века уничтожавшего в стране промышленность, будет страдать больше всех.

Самое подлое, что и здесь буржуазия и ее ученые холуи остаются верны себе, обвиняя в грозящем российским банкам кризисе не себя, гнавшихся очертя голову за дармовыми прибылями и не желающими думать о будущем, а все тех же трудящихся, которых они радостно обирали все эти годы, но которым — ух, какие гады! — больше нечего стало отдавать!

Это, оказывает, российские трудящиеся виноваты в том, что они влезали по уши в кредиты, поскольку стремились к тому, чтобы жить как люди, как по самому минимуму и должен жить человек XXI века, давно уже научившийся производить все, чтобы с лихвой обеспечить все человечество всем необходимым для нормальной жизни. Это, оказывается, рабочие виноваты в грозящей банкам катастрофе – они, сволочи такие, оказались падкими на рекламу, которая по всем СМИ шла сама по себе, ее не банкиры, стремившиеся к наживе, оказывается, заказывали за огромные деньги.

Полюбуйтесь, что заявляет тот же самый Жуковский, может и невеликая величина в среде российских буржуазных экономистов, но очень показательная, ибо они все точно также оправдывают «белый и пушистый» капитал, якобы ничего дурного никому не делавший:

«Наиболее высокий уровень «просрочки» фиксируется в сегменте потребительского кредитования: по состоянию на апрель текущего года суммарный объем просроченных кредитов составил рекордные за 5 лет 15,6%. Поддаваясь на циничную пропаганду в СМИ о том, что абсолютно все товары и услуги можно приобрести прямо здесь и сейчас, даже не имея на то необходимых денежных средств, подавляющее большинство рядовых россиян стали бездумно влезать в долги, приобретая бытовую технику, электронику, телефоны, смартфоны и телевизоры. При этом, зачастую именно те россияне, доходы которых позволяют отнести их к бедным слоям общества, активно брали потребительские кредиты и приобретали товары, которые они не только не могли себе позволить, но и которые им были толком не нужны.

Десятки миллионов россиян стали жертвами рекламы, разглагольствующей и том, что они могут позволить себе «брать от жизни все» и жить «здесь и сейчас». А тем временем банкиры задирали ставки по кредитам до 60% годовых, и все это, при попустительстве Центрального Банка, обернулось построением «пирамиды плохих кредитов» и невозможностью большей части россиян, с доходами ниже среднего, расплачиваться по долгам.»

О 60% годовых – прямо-таки откровенно грабительском проценте, а учитывая и штрафные проценты, то 120% годовых и выше! – говорится эдак вскользь, невзначай, как будто пошали малость мальчики, да и бог бы с ними. Но Центробанк неправ, надо было пальчиков все же погрозить!

Главный упор эта экономическая проститутка буржуазии делает на неразумные «бедные слои общества», которые «брали потребительские кредиты и приобретали товары, которые они …не могли себе позволить», почему-то забывая сказать, что все эти товары были созданы руками вот этих самых «бедных слоев общества», которые потому и бедны и не могут себе практически ничего позволить, что такие паразиты как банкиры и собственники промышленных предприятий, на которых они пашут от зари до зари, отбирают у них все произведенное!!!!

Интересен перечень видов кредитования, где наиболее высок % неплатежей:

— на первом месте, как выше упоминалось в приведенной цитате, потребительское кредитование – 15,6%.

— на втором месте – автокредиты — 8,2%.

— на третьем – ипотека — 4-4,5%.

Этот перечень наглядно показывает, что кредиты нужны были трудящимся отнюдь не с дуру, а именно для того, чтобы элементарно выжить в современных условиях.

Буржуазный эксперт сетует на то, что российские граждане влезали в долги, чтобы приобрести «бытовую технику, электронику, телефоны, смартфоны и телевизоры».

Но давайте посмотрим, а может ли наемный работник сегодня прожить без всего этого? По телевизорам, положим, мы полностью согласны с Жуковским, было бы много лучше, если бы наши трудящиеся их все выкинули на помойку, даже те, что есть, не говоря уже о покупке новых – меньше бы им головы дурили вот такие «ученые» и буржуйское правительство. А вот по остальному…

Как прожить человеку, работающему по 10-12 часов, не имея холодильника, микроволновки и там стиральной машины, когда к тому же работает не один в семье, а двое, ибо по другому ныне рядовой российской семье не прожить?

Когда человеку элементарно поесть себе приготовить, если и муж и жена все время заняты на работе? На кафе-рестораны, где бы можно было перекусить, у них денег нет, а дешевые столовые нынешним капитализмом не предусмотрены – чать, не советское время, об интересах трудящихся бизнес не думает.

Как что-то запасти себе впрок, чтобы подешевле было, если нет холодильника? Ледники, как в царское время, теперь никто не строит, да и строить их негде – мало кто в своих домах живет, все больше в квартирах, в городских условиях. Без домашних заготовок на зиму, увы, простой семье, тем более из «бедных слоев общества», как говорит Жуковский, не обойтись.

С сотовыми телефонами еще сложнее, ибо сейчас в современных условиях значительная часть предлагаемых наемнику работ связана с наличием у него постоянной мобильной связи, к примеру, временно занятых, которых могут вызвать на работу в любую минуту. Современный работник просто вынужден иметь сотовый телефон, чтобы иметь возможность работать, а не умирать с голоду.

О чем все это говорит? О том, что взять потребительских кредит для человека отнюдь не дурость и не погоня за «красивой жизнью» (хотя действительно есть какое-то число тех, кто к этому стремиться, не думая больше ни о чем), а жизненная необходимость, т.е. те экономические условия, в которые трудящегося поставил сам капитал!

Далее, автомобили. Здесь указанная выше экономическая причина и вина капитала еще сильнее. Не буржуйская ли власть в России старательно уничтожала все послеперестроечные годы в нашей стране общественный транспорт? Это в Советском Союзе автомобиль был роскошью, ибо он там был просто НЕ НУЖЕН!!!! В любую точку страны, не говоря уже о любом городе, можно было доехать без всяких проблем, причем за копейки! А что мы имеем сейчас? Ведь сам же капитал вполне сознательно уничтожал общественный транспорт и делал он это только ради одной цели – чтобы больше покупали автомобилей, чтобы получить с их продажи огромные прибыли! Теперь же во многих местах страны на работу по иному добраться нельзя, не располагая собственным авто – элементарно НЕ НА ЧЕМ! И если Москва и Питер из-за наличия метро с этой проблемой не сталкиваются, то вся остальная страна, к огромному сожалению, вынуждена жить именно в таких печальных условиях. (О другой стороне этих безответственных действий капитала – автомобильных пробках, мы говорить здесь не будем.) Потому и берут люди автомобили, выкручиваясь наизнанку, недоедая, влезая в кредит часто не будучи способными его выплатить, что по иному никакой работы им не видать как своих ушей. А значит, и кушать будет нечего ни им, ни семье.

Что же касается ипотеки, то Жуковский говорит об этом следующее, сам отлично понимая, что к чему, но боясь сказать об этом прямо и честно:

«позитивно сказывается более высокая степень ответственности ипотечных заемщиков — никто не хочет столкнуться с риском выселения из приобретенной квартиры. А так же сравнительно более высокие доходы заемщиков: средняя зарплата ипотечного должника в большинстве случаев в 2 раза превышает средний размер заработной платы по России и достигает 57-60 тыс. рублей.»

Ипотека не для «бедных слоев общества», вот в чем суть! Бедные о собственном жилье в нынешней буржуазной России не могут и мечтать. И если оно у них есть, то это не что иное, как остатки былой советской роскоши. Но остатки эти сокращаются, а в ближайшем будущем, учитывая значительное повышение налога на недвижимость, сокращение это примет просто-таки катастрофический характер. Где тогда станет жить основная масса трудящегося населения страны, неспособная выплачивать высокие налоги, неизвестно. Вполне возможно, что придется им вспомнить прошлое, практически доисторическое царское время, столь милое сердцу нашей российской власти, переселившись в землянки и лачуги, поскольку социального найма у нас в стране практически нет, а частная аренда жилья очень дорогая.

Но самое главное, что следует из слов буржуазного экономиста Жуковского, это то, что несмотря на радужные заявления российских социологов о том, в нашей стране якобы все распрекрасно и средний класс у нас процветает, и его доля в составе российского населения постоянно увеличивается[5], на деле оказывается, что картина полностью противоположная. Даже достаточно высокооплачиваемые наемные работники – так называемое ядро среднего класса (зарабатывающие от 17 тысяч долларов и выше )[6], оказываются не способными нормально свести концы с концами. Жилье– вещь жизненно необходимая для человека, причем по ипотеке, оказывается совершенно недоступной даже им!

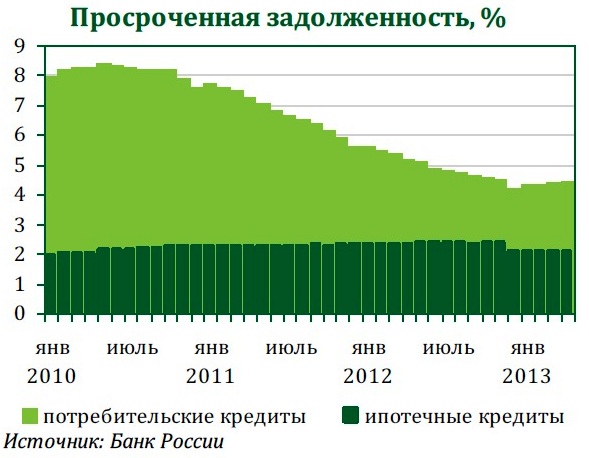

В сентябре 2013 г. аналитики Сбербанка[7] приводили интересные цифры, которые очень любопытно сопоставить с теми, о которых нам сообщают буржуазные эксперты сегодня (см. рисунок). Сразу становится видно, что за год ситуация в этой сфере ухудшилась колоссально.

Например, чуть больше года назад, в январе 2013 г. просрочка по потребительским кредитам была менее 5 %, сейчас она – 15,6%. Увеличилась в 3 раза!!!

По ипотечным кредита прострочка в январе 2013 года была около 2%, а сейчас она — 4- 4,5%. Увеличение более чем в 2 раза!!!!

Если сравнить эти цифры с 2006 г., когда задолженность, например, по потребительским кредитам была 2,5%.[8], то оказывается, это уже совсем не случайное ухудшение, вызванное какими-то экстремальными фактами, это твердая устойчивая тенденция, которая наглядно отражает постоянное ухудшение положения российских трудящихся.

Причем с каждым годом круг тех, кто начинает ощущать падение своего жизненного уровня становится все шире и шире. Уже в сентябре 2013 г. указывалось, что:

«Все большая доля кредитной задолженности смещается в среднедоходные группы населения (до 58% от общей кредитной задолженности); в более старшую возрастную группу заемщиков (до 36% общей кредитной задолженности); в сторону проживающих в малых городах (доля увеличилась вдвое – до 38%).

Согласно полученным данным, рост потребительского кредитования происходил …за счет увеличения числа семей, взявших более чем один кредит.»

О чем это говорит? О том, что платить по кредитам уже не могут даже те слои трудящегося населения, которые ранее считались относительно обеспеченными, что даже они вынуждены брать уже не один кредит, а несколько, чтобы как-то свести концы с концами. «Старшая возрастная группа» это не пенсионеры, как можно было бы подумать, ибо пенсионерам банки кредиты вообще предпочитают не давать (вдруг умрут!), это именно та часть трудоспособного населения нашей страны, которая имеет еще хорошее советское образование, серьезную специальность и занимает относительно привилегированное положение среди наемных работников в силу своего опыта и высокой квалификации. Это те, на ком, по сути, и еще держится вся экономика нашей страны. И если стало тяжело жить даже этой части трудящихся, значит, пролетаризация российского населения растет гигантскими темпами.

Эксперты в один голос отмечают, что если раньше время просрочки выплат по кредитам не превышало 30 дней, то теперь заемщики не в состоянии справиться со своими материальными проблемами уже более 3-х месяцев. А это тоже немаловажный показатель, наглядно свидетельствующий о том, что ситуация в стране все более и более ухудшается и у людей в этих условиях нет никаких перспектив.

Грабеж трудящихся капиталом (всеми способами суммарно – от сокращения зарплат и инфляции до увеличения налогов, тарифов и платежей) явно приближается к тому пределу, когда физическое выживание подавляющего числа наемных работников в России в существующих условиях станет невозможным.

Не случайно сами эксперты не верят в то, что серьезнейшего кризиса, причем такого, с каким Россия еще не сталкивалась, избежать не удастся. Вот только винят во всем, разумеется, не жадных банкиров и капиталистов, ибо это табу для буржуйских писак, изображающих из себя ученых-экспертов, а все тех же трудящихся, которые, по их мнению, с жиру бесятся. Тот же эксперт Жуковский заявляет на полном серьезе:

«Нынешний уровень закредитованности россиян, особенно их необеспеченной части, достиг критических отметок и перешел черту безопасности. Согласно данным коллекторских компаний, в настоящий момент в среднем на одного неплательщика по кредитам приходится не менее 1,4 просроченных займа. И при этом все чаще погрязшие в долгах россияне продолжают бессмысленно и неосознанно наращивать потребление, привлекая новые кредиты, или рефинансируют ранее взятые кредиты за счет новых займов. Не осознавая своей неспособности не только погасить, но даже элементарно обслуживать их в срок, то есть выплачивать проценты. Все это оборачивается выстраиванием «долговой пирамиды» и в конечном счете, закончится кризисом неплатежей.»[9]

«Бессмысленно», «неосознанно», «не осознавая своей неспособности» — вон оно как, оказывается! Только и осталось, что заявить – народ, мол, тупое быдло, из-за него весь кризис и происходит. Он и виноват, что дорогие благодетели – банкиры и финансисты попадут под монастырь, лишатся законной прибыли. Все-таки цинизм буржуазной интеллигенции не имеет никаких границ. Но это высказывание Жуковского еще цветочки, вы только посмотрите, что он дальше несет:

«Ситуация усугубляется еще и тем, что россияне в беспрецедентных за последние годы масштабах занимаются «проеданием» своих собственных сбережений. Вместо того чтобы в условиях разрастающегося экономического кризиса менять модель потребительского поведения, отказываться от ненужных трат и откладывать часть дохода «черный день», граждане России активно тратят деньги. В результате доходы россиян сжимаются практически в 2 раза, … расходы на покупку товаров и услуг прибавляют целых 12%. При этом, россияне, пытаясь защитить свои сбережения от девальвации рубля и всплеска цен, зачастую скупают совершенно ненужные им товары длительного пользования, тем самым лишая себя запаса наличности в разгар экономического спада в экономике. Так что кризиса неплатежей нам, я думаю, не избежать…».

Вот какие сволочи россияне – «не меняют «модель потребительского поведения»! А могли бы сесть и на воду с черным хлебом ради родных то банкиров. Чать люди не чужие. Просто кому вершки, а кому – корешки. А они, гады такие, занялись «проеданием сбережений», вместо того чтобы ни есть и не пить, а копить на черный день.

Да только этот буржуйский баран никак в толк не возьмет, что черный день для россиян наступил с той самой минуты, как социализм в стране закончился. Если он лично не знает, что такое есть макароны с постным маслом и радоваться, что не голоден, что еще есть что-то покушать, то для миллионов и десятков миллионов людей в нашей стране уже это за счастье. Они слова-то такого давно не помнят- «сбережения», потому что делать им их не из чего – все благодетели отбирают подчистую, начиная от хозяина-работодателя, местного чиновничества всех рангов от мала до велика и заканчивая любимыми Жуковским банкирами. Читаешь вот такого буржуйского холуя и думаешь, а знает ли он вообще реальную жизнь? Давно ли он выезжал за пределы МКАД? Самое страшное, что он искренен. И ведь сколько их таких, сидящих на шее рабочего человека, не сосчитать…

Но нет худа без добра.

Хоть и страшен финансовый кризис, кризис кредитных неплатежей, и расплачиваться за него все равно придется простому рабочему человеку, но есть в нем одна хорошая сторона.

У трудящихся исчезнут усиленно навязанные им буржуазией иллюзии, что законы буржуазного государства непременно следует исполнять. Этот тезис был бы верным, если бы речь шла о законах, которые были разработаны с учетом интересов всех граждан страны, и в первую очередь, основной их части – наемных работников, трудящегося населения. А вот когда законы совершенно не учитывает интересы подавляющего большинства населения страны, фактически отражая интересы единиц, гордо именующих себя элитой общества – всех этих банкиров, капиталистов и их холуев чиновников, то требования непременного исполнения таких законов (антинародных по своей сути!) есть ни что иное как угнетение и насилие, оно аморально и антиобщественно по определению.

Трудящиеся могут это понимать разумом, но привычка подчиняться закону, даже направленному против них самих, держит их крепко, и преодолеть ее непросто. Одного понимания своей правоты тут совершенно недостаточно. Требуется, чтобы сама жизнь заставила трудовой народ переступить буржуйские законы, поставив их в такие условия, когда по-иному он выжить не может. Вот тогда навязанный буржуазией миф о необходимости соблюдать любые законы, в том числе самые антинародные, рушится сам собой. И способствует тому никто иной как сама буржуазия, усиленно заставляя народ преодолевать ею же самой установленную черту. Она сама рубит тот сук, на котором сидит, поступая именно так, как предсказывал К.Маркс исходя из открытых им законов капиталистического развития.

Огромный плюс отказа трудящегося населения от платежей по кредитам состоит в том, что нарушив один закон, люди неизбежно будут нарушать и остальные законы российского буржуазного государства, и в первую очередь, те, которые серьезно ограничивают их гражданские и политические свободы. Они перестанут бояться буржуазного государства, которое и держит их в рамках капитализма. А значит, окончательная их победа над капиталом будет значительно ближе, чем сейчас.

В.Кожевников

[1] http://svpressa.ru/economy/article/88685/

[2] Там же

[3] Там же

[4] http://www.banki.ru/news/bankpress/?id=6387450

[5] http://svpressa.ru/economy/article/88309/

[6] Там же

[7] http://ecpol.ru/2012-04-05-13-45-47/2012-04-05-13-46-26/1050-dinamika-potrebitelskogo-kreditovaniya-v-rossii-otsenka-sberbanka.html

[8] newsru.com

[9] http://svpressa.ru/economy/article/88685/